1度契約したソーラーローンって、途中で借り換えることはできるのかな?

もちろんできるよ!現在契約中のものより良い商品だったら、借り換えるのもアリだね!

ソーラーローンを借り換えることで、どんなメリットがあるの?

ソーラーローンを借り換えるメリットやデメリットなど、みんなが気になる情報をお届けするね!

ソーラーローンの借り換えは可能?

結論からお伝えしますと、ソーラーローンの借り換えは可能です。

急速に広がる太陽光発電の普及に伴い、ソーラーローンに関する商品も、数多く出ています。

太陽光発電は、導入に数百万の初期費用が発生することから、ほとんどの方がローンを組むことになります。

ローンは、金利次第で支払いの総額が変わってくるので、少しでも金利の安い商品に借り換えることは、費用の削減に繋がります。

ソーラーローンを借り換えるメリット

ソーラーローンを借り換えるメリットは、金利が安くなる分だけ、支払いの負担が軽くなることです。

金利とは、資金援助を受けた借り手が、援助をした貸し手に対価として支払う、いわゆる利息のことです。

簡単に説明しますと、100万円の資金円援助に対して、0.5%の金利が付いた場合、5,000円の利息を支払う必要があるということです。

つまり、金利が低いほど、支払う利息は安くなります。

一般的に、太陽光発電を導入する際は、太陽光パネルだけではなく、パワーコンディショナーや、架台といった、周辺機器の購入も必要です。

災害時の不安を解消するなら蓄電池、ダブル発電をするなら、エネファームといった機器を追加で購入する必要があり、その場合は、借入金の額も高額になります。

借りた元金の額が高ければ、利息も高くなっちゃうんだよ!

それなら、少しでも金利の安いソーラーローンの方が、支払う利息が少なくて済むからお得だよね!

金利の高いソーラーローンを契約してしまった場合は、低金利のソーラーローンに借り換えることで、支払い額を抑えることができるメリットがあります。

また、借入金の完済を早めることができれば、その分、太陽光発電で生み出した利益を、早期回収することができます。

太陽光発電の売電収入をローンの返済に充てる人もいるから、支払うローンがなくなれば、売電収入が全部懐に入るってことだよ♬

借り入れる金額自体を安くすることができれば、もっと早く利益を懐に入れることができるから、少しでも安く太陽光発電を導入できるように、見積もり依頼してみてね!

\Amazonギフト券200円分プレゼント/

ソーラーローンを借り換えるデメリット

ソーラーローンを借り換えることには、デメリットも発生します。

具体的には、以下のとおりです。

- 諸費用が発生する

- 手間が掛かる

それぞれ、詳しく解説をしていきます。

諸経費が発生する

ソーラーローンも、住宅ローンと同じように、借り換えには諸経費が発生します。

初期費用の金額によっては、ソーラーローンを借り換えても、得をしないケースがあるので、注意が必要です。

具体的な諸経費は、借入先によって異なりますが、一般的には以下のとおりです。

- ローン取扱い手数料

- 契約印紙代

- 登記に関する費用

- 現在の借入先に対する全額返済手数料・経過利息等

随分とたくさんの費用が発生するんだね!

上記の金額が、新たな借入金に上乗せされますので、必ずトータルの返済金額を確認してから、借入契約を結んでください。

また、ソーラーローンの借入先によっては、他のソーラーローンに借り換える場合、ペナルティを設けているところがあります。

その場合は、諸経費が高くなるケースがありますので、必ず契約書をチェックしてください。

事務的な手間が掛かる

ソーラーローンの借り換えには、事務的な手間が掛かかります。

具体的には、以下のとおりです。

- 各種書類作成

- 住民票の取得

- 印鑑証明書の取得

上記を、どの程度の手間と捉えるのか、人によって価値観は異なりますが、少しでも支払い額を安くしたいのなら、多少の手間は惜しまないほうがいいでしょう。

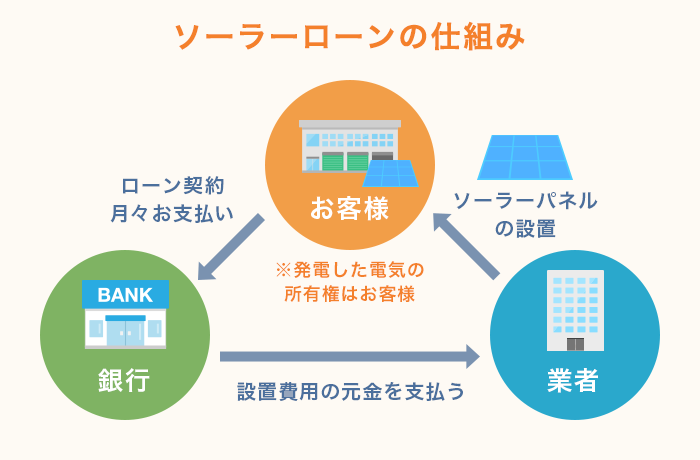

ソーラーローンの特徴

ソーラーローンは、太陽光発電を導入する際に受けることのできる融資です。

引用:タイナビNEXT

特徴としては、以下のようなことがあります。

- 金利が低く設定されている

- 長期の返済期間を設定できる

- 融資の審査が厳しくない

一般的に、銀行などから融資を受ける際は、返済期間が10年を超えるような場合は、金利が高く設定されているケースが多いです。

お金を貸す側も、あんまり返済期間が長くなると、回収できないリスクがあるからね!

ソーラーローンは、返済期間が10~15年と長期間になっても、金利は比較的に安く設定されています。これは、融資を受ける側からすれば、非常に嬉しいことです。

家庭用の太陽光発電であれば、10年間はFIT(固定価格買取制度)が適用されます。

FIT適用期間内に、ソーラーローンの返済を終えることができれば、返済金なしで、太陽光発電を活用していくことができます。

ソーラーローンの返済を終えてからが、本当の稼ぎ時だよ!売電するも良し、自家消費するも良し!自分のライフスタイルに合わせた活用方法を選んでね♬

住宅ローンと比べて、融資の審査が通りやすいことも、ソーラーローンの特徴の1つです。

また、一般的なローンには、保証料が必要になりますが、ソーラーローンの場合は、太陽光発電自体が担保となりますので、保証料は不要です。

保証人に関しても、同様の理由で不要となります。

リスクが低いと評判の産業用の太陽光発電投資などは、融資を受けてしまえば、運用方法次第で大きな利益を得ることができますので、積極的にソーラーローンを活用していきたいですね。

ソーラーローンの金利はどのくらい?

ソーラーローンの金利は、どこから融資を受けるかで、金利が異なります。

融資の借入先は、以下のとおりです。

- 政策金融公庫

- 都市銀行

- 地方銀行

- 信販系

それぞれ、詳しく解説をしていきます。

政策金融公庫

政策金融公庫の金利は、以下のとおりです。

資金使途 非化石エネルギー(環境・エネルギー対策)を導入する施設などを取得するために必要な設備資金 ご利用いただける方 非化石エネルギー(環境・エネルギー対策)を導入するために必要な設備を設置する個人・法人 融資限度額 7,200万円 返済期間 15年以内(必要な場合は20年以内) 利率 1.0~2.4%(条件によって異なる) 保証人・担保 希望を伺った上で要相談 引用:JFC 日本政策金融公庫

政策金融公庫の場合、金利のパターンが細かく分かれておりますので、公式ホームページより、詳細を確認してみてください。

都市銀行

都市銀行の金利は、以下のとおりです。

銀行名 商品名 金利 借入可能額 三菱東京UFJ銀行 ネットDEリフォームローン 2.875%(通常金利) 1.99%(優遇金利)

50~1,000万円以内 みずほ銀行 みずほ銀行リフォームローン 3.975%(変動金利) 4.15%(固定金利)

最大500万円 三井住友銀行 リフォームローン 記載なし(変動金利) 10~1.000万円以内 りそな銀行 りそなリフォームローン 3.975%(通常金利) 2.0%(優遇金利)

10~1.000万円以内 イオン銀行 ソーラーローン 2.50%(固定金利) 20~1.000万円以内 引用:マイナビニュース

優遇金利とは、その名のとおり、優遇される金利のことで、金融機関が独自に設定しています。

優遇金利を受ける条件は、金融機関によって異なりますが、主な条件には、以下のようなものがあります。

- 公共料金の引き落とし口座や給与振込口座を借入先の金融機関の口座に変更する

- キャンペーン期間内に申し込む

- 借入先金融機関が発行するクレジットカードを保有している又は作成する

- オンラインで契約の申込みをする

また、固定より変動金利のほうが金利が安いですが、時期やタイミングによって、変動が固定金利を上回る可能性があります。

こればっかりは運任せだね!実際に契約してみないと分からないよ!

地方銀行

銀行名 商品名 金利 融資可能額 融資期間 横浜銀行 ソーラーローン 1.7~2.7%(変動金利) 最高500万円 最長15年 静岡銀行 ソーラー発電設備専用ローン 2.4~3.8%(変動金利) 最高1,000万円 最長15年 千葉銀行 太陽光発電ローン 1.6~2.6%(変動金利) 最高1,500万円 最長20年 常陽銀行 リフォームローン 1.775~2.975%(変動金利) 最高1,000万円 最長15年 京都銀行 京銀住宅リフォームローン 2.175~2.675%(変動金利) 最高1,500万円 最長20年 引用:マイナビニュース

地方銀行は、都市銀行と比べて、ローンや、審査に柔軟性があります。

金利だけ見ると、都市銀行よりも高めですが、連帯責務や、分割融資など、都市銀行では、あまり選択できない融資を受けることもできます。

また、ろうきんでも、ソーラーローンの販売はしています。商品は、銀行系とあまり変わりませんが、気になる方はチェックしてみてください。

ろうきんは、労働組合や生協が、お互いを助け合うために作った、福祉金融機関だよ!

信販系

主要信販系の金利は、以下のとおりです。

信販会社 商品名 金利 融資可能額 融資期間 JAバンク(JA横浜) JAリフォームローン 2.825~3.275%(変動金利) 10~1,500万円 1年以上15年以内 オリコ ecoソーラーローン 2.75%(固定金利) 最高1,500万円 最長15年 ジャックス ソーラーローン(残債型) 1.85%~(変動金利) 2.15%(固定金利)

最高1,000万円 最長15年 セディナ セディナC-Webリビングローン 3.0%(固定金利) 20~2,000万円 半年以上15年以内 引用:マイナビニュース

信販系は、銀行系と比べて、ローンの審査期間が短いという特徴があります。

金利は、銀行系と比べて、やや高い傾向にありますが、審査基準も緩いので、ソーラーローンの契約を急ぐ方にオススメです。

銀行系は、融資を受ける人の収入が低いと審査が通り難い傾向があるけど、信販系なら比較的に通りやすいからね♬

ソーラーローンの借り換えシュミレーション

実際に、ソーラーローンを借り換えた場合、どのくらい支払い金額が安くなるのか、シュミレーションしてみます。

現在、以下のようなソーラーローンを契約しているとします。

- 借入金額 ⇒ 300万円

- 返済期間 ⇒ 15年

- 金利 ⇒ 変動金利2.5%

上記の場合、支払い総額は、以下のようになります。

- 毎月の返済額 ⇒ 20,003円

- 支払い総額 ⇒ 3,600,540円

- 利息額 ⇒ 600,540円

ほえ~!結構、利息が高いね!

次に、金利が2%のソーラーローンのケースです。

- 毎月の返済額 ⇒ 19,305円

- 支払い総額 ⇒ 3,474,900円

- 利息額 ⇒ 474,900円

金利が、2.5%と2%のソーラーローンでは、支払い総額に125,640円の違いが出ます。

うわっ!この差は大きいよ!

注意点としては、変動金利は、時期や、日本の経済状況によって流動的に変動するので、タイミングが悪ければ、借り換えた年に、金利が急激に上がるリスクがあるということです。

ですが、ハイリスクハイリターンという言葉があるように、多少のリスクを犯しても、ソーラーローンを借り換えるメリットはあるでしょう。

実際はそこまでハイリスクではないから、諸経費や事務的な手間が惜しくなければ、積極的に借り換えを検討しても大丈夫だよ!

ソーラーローンを住宅ローンに組み込むのアリ?

家を新築で建てる際に、当然、住宅ローンを組みますよね?

家を建てると同時に、太陽光発電設備を設置すれば、住宅ローンの中に、太陽光発電設備の初期費用を含めることができるのです。

住宅ローンは、ソーラーローンと比べて、金利が安く設定されています。

つまり、太陽光発電だけソーラーローンを契約するより、支払い総額を安く抑えることができるのです。

凄い裏技だね!これから新築で家を建てる人は、要検討だよ!

また、住宅ローンの場合、団体信用生命保険の適用ができます。

団体信用生命保険とは、簡単に説明しますと、住宅ローンの契約者が死亡した場合、残された家族を守る制度のことです。

万が一、住宅ローンが残り25年など、支払い期間が残っている状況で契約者が死亡したら、ローン残高が0円になります。契約者に変わり、生命保険会社が、銀行にローン残高相当の金額を支払い、支払いの責務を果たしてくれるのです。

これは素晴らしい制度だよね!ローン商品の営業さんとかは、この辺りの詳しい説明をしない場合があるから、自分から忘れずに確認してね!

一般的に、住宅ローンは、返済期間が30~35年と長期間なので、返済期間にゆとりを持てることも、大きなメリットでしょう。

売電収入を住宅ローンの返済に充てれば、会計も大助かりだよね♬

なるべく安く費用で太陽光発電を導入できれば、更にお得だよ!

\Amazonギフト券200円分プレゼント/

ソーラーローンの借り換え まとめ

ここまで、ソーラーローンを借り換えるメリットやデメリット、借り換え先などを解説してきました。

まとめると、以下のようになります。

ソーラーローンを借り換える メリット・デメリット

メリット

- 金利が低くなることで、支払い総額が安くなる

デメリット

- 諸経費が発生する

- 事務的な手間が掛かる

ソーラーローンの借り換え先

- 政策金融公庫

- 都市銀行

- 地方銀行

- 信販系

住宅用太陽光発電の普及に伴い、ソーラーローンに関する商品の数も多くなっています。

これを機会に、みなさんもソーラーローンの見直しをしてはいかがでしょうか。