太陽光発電を導入する際に、ソーラーローンを利用するってよく聞くけど、一般的なローンとは違うの?

ソーラーローンは、太陽光発電を導入するときに受けることができる融資だから、同じローンでも内容は変わってくるかな!

へえ、そうなんだね!具体的には、ソーラーローンってどんな商品なの?

ソーラーローンの内容や借入先、金利など、みんなが気になる情報をお届けするね!

太陽光発電のソーラーローンとは?

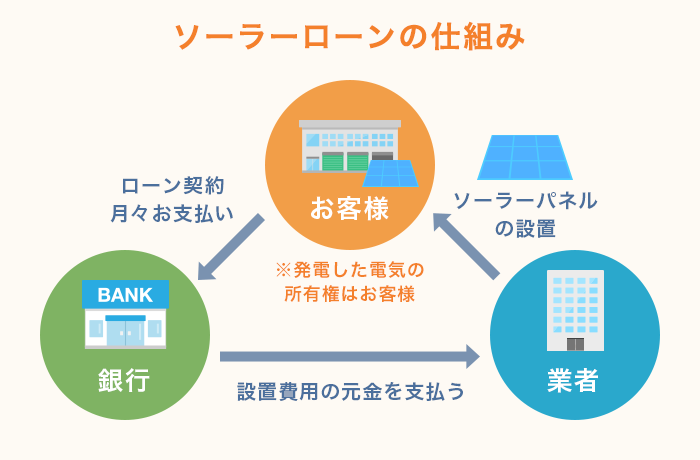

太陽光発電のソーラーローンとは、太陽光発電を導入する際に受けることができる融資のことです。

2012年に始まった、固定価格買取制度(FIT)の影響で、一般家庭にも、太陽光発電設備が急速に普及しました。

それに伴い、太陽光発電設備の価格は年々下落しておりますが、家庭用の太陽光発電でも、総額100万円以上の費用が発生するため、まだまだ現金一括で、気軽に購入できるような商品ではありません。

そのため、多くの人はローンを組むことになります。

引用:タイナビNEXT

ソーラーローンは、太陽光発電設備の導入に特化した商品ですので、これから導入を考えている方の、強い味方となってくれるでしょう。

また、ソーラーローンは、蓄電池の導入にも適用されます。

ソーラーローンのメリット

ソーラーローンのメリットは、以下のとおりです。

- 金利が低い

- 長期間の返済期間を設定できる

- 頭金なしで借り入れが可能

- 太陽光発電設備が担保になる

それぞれ、詳しく解説をしていきます。

金利が低い

ソーラーローンは、一般的な融資よりも、金利が低く設定されています。

銀行などから、通常ローンで融資を受ける際は、返済期間が長期になるほど、金利が高くなる傾向がありますが、ソーラーローンは、15年など長期の返済期間でローンを組んでも、金利は低く保たれるのです。

銀行だって、お金を貸す以上は、必ず返してもらわなきゃ大損になるからね!

10年を超えるような返済期間の場合は、銀行も貸したお金が回収できなかったときを考えて、金利を高くするんだよ!その点、ソーラーローンは、金利が安いままで嬉しいね♬

金利が安ければ、融資先に支払う利息の金額も安くなるので、少しでも初期費用を抑えたい方は、積極的に活用していきたいですね。

返済期間を長期間に設定できる

返済期間を長期間に設定できるのは、ソーラーローンの大きなメリットです。

融資額が大きい場合、返済期間が短期間ですと、月々の支払額が高くなり、家計が苦しくなってしまいます。

ソーラーローンは、返済期間を15年間に設定することができるので、月々の支払額を安く抑えることができます。

月々の売電収入をソーラーローンの返済に充てれば、会計にダメージは少ないよね!

上手くいけば、売電収入だけで、ローンの返済を完済することもできるから、実質、タダで太陽光発電を導入することも可能だよ♬

頭金なしで借り入れが可能

銀行から住宅ローンなどの融資を受ける際、頭金が必要なケースが多いです。

頭金がないと、ローンの審査が通らないこともあるんだよ!

ソーラーローンの場合、頭金なしでもローンの審査を通過することができます。

「元金はないけど自宅に太陽光初を設置したい」という方は、ソーラーローンに申し込めばOKです。

頭金なしでも融資を受けることはできるけど、なるべく初期費用を抑える努力もしてみてね!まずは、色んな業者に太陽光発電の見積もりを依頼して、内容を吟味してね!

\Amazonギフト券200円分プレゼント/

太陽光発電設備が担保となる

通常、ローンを組む際は、保証料や、保証人が必要ですが、ソーラーローンの場合は必要ありません。

なぜなら、太陽光発電自体が担保となってくれるからです。

住宅ローンの場合は、融資の額も大きいので、自宅などを担保に入れる必要がありますが、ソーラーローンは、担保なしで上限1,000万円程の融資を受けることが可能です。

ソーラーローンのデメリット

ソーラーローンのデメリットは、以下のとおり。

- 変動金利か固定金利かで返済額が変わる

- 返済期間中に太陽光発電設備にトラブルが発生する可能性がある

それぞれ、詳しく解説をしていきます。

変動金利か固定金利かで返済金額が変わる

融資を受ける金融機関によって、変動金利か、固定金利かで分かれます。

変動金利は、金利が比較的に低く設定されており、月々の支払い額を安く抑えることができます。

ですが、変動金利は、世界情勢や、日本の経済状況などによって、金利が流動的に変化してしまう可能性があるのです。

タイミング次第では、契約したときより、金利が凄く上がっちゃう危険性があるんだよ!

最終的に、当初の返済プランより、返済額が多くなってしまうというケースも十分にあります。

こればっかりは、実際に契約してみないと分からないよ!完全な運任せだね!

一方で、固定金利は、変動金利と比べて、高い金利に設定されていますが、どんな状況下であっても、金利が変動することなく一定なので、返済額が変わることはありません。

契約時に、月々の返済額を把握しておけば、それに合わせた返済プランを組むことができるので、心のゆとりは持てると思います。

どちらの金利を選ぶかは、契約者の好みといったところでしょうね。

返済期間中に太陽光発電設備にトラブルが発生する可能性がある

太陽光発電には、様々なトラブルが発生します。

その中でも、設置者も予測ができないトラブルといえば、自然災害によるものです。

台風で太陽光パネルが飛ばされたり、落雷によって、パワーコンディショナーなどの周辺機器が故障するいったトラブルは、決して珍しいものではありません。

台風の影響で屋根に設置した太陽光パネルが落下した事故事例

引用:朝日新聞

それが、ソーラーローンの返済期間中であったら、事態は最悪でしょう。

運用する太陽光発電設備がない状態で、支払いだけが延々と続くなど、お金をドブに捨てているようなものです。

そんなの酷すぎるよ!何か良い予防策はないの?

有料になってしまいますが、メーカー保証や、太陽光発電に関する保険で、自然災害保証というものがあります。

自然災害保証は、台風や洪水といった自然災害で、太陽光発電設備が故障した場合、無料で修理や、交換に応じてくれる保証制度です。

保険料分だけ、月々の支払額が増えてしまいますが、万が一の備えとして、加入しておくと安心です。

保証内容は、メーカーや、業者によって異なるから、複数の見積もりを取得して、内容を見比べてみてね!

\Amazonギフト券200円分プレゼント/

ソーラーローンの借入先と金利

ソーラーローンの借入先は、以下のとおりです。

- 日本政策金融公庫

- 都市銀行

- 地方銀行

- ろうきん

- 信販会社

それぞれの特徴と実際の金利を、詳しく解説をしていきます。

日本政策金融公庫

日本政策金融公庫は、銀行などから融資を受けることが難しい、中小企業や、これから起業を考えている方に対し、積極的に融資を行っています。

立ち位置としては、銀行など、民間の金融機関の補完的な立場です。

銀行からの融資を断られても、日本政策金融公庫からの融資実績を積むことで、信頼性が上がり、銀行からの融資を受けやすくなります。

銀行みたいな感じけど、正式名称は、株式会社(ltd)日本政策金融公庫って言うんだよ!

日本政策金融公庫の金利に関しては、条件によって細かく変動します。

融資の申し込みを検討される際は、公式ホームページを参照してください。

資金使途 非化石エネルギー(環境・エネルギー対策)を導入する施設などを取得するために必要な設備資金 ご利用いただける方 非化石エネルギー(環境・エネルギー対策)を導入するために必要な設備を設置する個人・法人 融資限度額 7,200万円 返済期間 15年以内(必要な場合は20年以内) 利率 1.0~2.4%(条件によって異なる) 保証人・担保 希望を伺った上で要相談 引用:日本政策金融公庫

都市銀行

都市銀行は、いわゆるメガバンクのことです。下の表には、誰もが1度は聞いたことのある銀行名が並んでいます。

金利は、比較的に低く設定されていますが、審査に時間が掛かったり、審査そのものに通り難いというデメリットもあります。

優遇金利とは、銀行の指定する条件を満たすことで、金利を優遇してもらえる、独自の制度のことです。

条件は、銀行によって異なりますが、主な条件は、以下のとおりです。

- 公共料金の引き落とし口座や給与振込口座を融資先の銀行に指定する

- 低金利などのキャンペーン期間内に申し込む

- 融資先の銀行が発行するクレジットカードを保有している又は作成する

- オンラインで契約の申込みをする

クレジットカードなどを作成するのに抵抗がある人は、お得なキャンペーンを利用するといいよ!

また、固定金利よりも、変動金利のほうが、金利は低く設定されています、先に述べたように、変動金利は、タイミングによって金利が流動的に変化していくので、場合によっては、固定金利よりも返済額が高くなるケースもあります。

銀行名 商品名 金利 借入可能額 三菱東京UFJ銀行 ネットDEリフォームローン 2.875%(通常金利) 1.99%(優遇金利)

50~1,000万円以内 みずほ銀行 みずほ銀行リフォームローン 3.975%(変動金利) 4.15%(固定金利)

最大500万円 三井住友銀行 リフォームローン 記載なし(変動金利) 10~1,000万円以内 りそな銀行 りそなリフォームローン 3.975%(通常金利) 2.0%(優遇金利)

10~1,000万円以内 イオン銀行 ソーラーローン 2.50%(固定金利) 20~1,000万円以内 引用:マイナビニュース

地方銀行

地方銀行とは、特定の地域を中心に営業をしている銀行のことです。

都市銀行と比較して、金利はやや高く設定されていますが、連帯責務や、分割融資など、都市銀行では、選択できない融資の方法を選ぶことができます。

また、都市銀行よりも、ローンの審査は厳しくなく、ローン方法にも柔軟性があります。

お住まいの地域に特化したキャンペーンなどもあるから、ぜひチェックしてみてね!

銀行名 商品名 金利 融資可能額 融資期間 横浜銀行 ソーラーローン 1.7~2.7%(変動金利) 最高500万円 最長15年 静岡銀行 ソーラー発電設備専用ローン 2,4~3.8%(変動金利) 最高1,000万円 最長15年 千葉銀行 太陽光発電ローン 1.6~2.6%(変動金利) 最高1,500万円 最長20年 常陽銀行 リフォームローン 1.775~2.975%(変動金利) 最高1,000万円 最長15年 京都銀行 京銀住宅リフォームローン 2.175~2.675%(変動金利) 最高1,500万円 最長20年 引用:マイナビニュース

ろうきん

ろうきんとは、労働組合や、生協の職員が、お互いを助け合うために組織した、福祉金融機関です。

その目的は、労働者の経済的地位の向上ということで、銀行系に比べて、身近に感じることができる存在です。

ろうきんの場合は、契約者の立場によって、金利や、保証料が異なります。

- 団体会員の構成員

- 生協会員の組合員および同一生計家族

- 一般の勤労者

例として、中央労働金庫の、無担保ローンの金利(リフォームローン)を載せておきます。

| 区分 | 変動金利 | 固定金利 | 返済期間 |

| 団体会員の構成員 | 2.000% | 2.100% | 20年以内 |

| 生協会員の組合員および同一生計家族 | 2.2000% | 2.300% | 20年以内 |

| 一般の勤労者 | 3.275% | 3.100% | 20年以内 |

団体会員の構成員や、生協の組合員に比べて、一般の勤労者は金利が高いね!

構成員や組合員が、お互いを助け合うために作った組織だからね!一般の勤労者より優遇されるのは仕方ないよ!

信販会社

信販会社とは、商品の代金立て替えや、クレジットカード、各種ローンなどを取り扱っている企業のことです。

信販って言葉は、販売信用からきているんだよ!

信販会社の特徴は、ローンの審査期間が短いことです。

金利は、銀行系と比較すると、やや高い傾向にありますが、審査も厳しくないので、ローン契約を急ぐ方には、オススメです。

信販会社 商品名 金利 融資可能額 融資期間 JAバンク(JA横浜) JAリフォームローン 2.825~3.275%(変動金利) 10~1,500万円 1年以上15年以内 オリコ ecoソーラーローン 2.75%(固定金利) 最高1,500万円 最長15年 ジャックス ソーラーローン(残債型) 1.85%~(変動金利) 2.15%(固定金利)

最高1,000万円 最長15年 セディナ セディナC-Webリビングローン 3.0%(固定金利) 20~2,000万円 半年以上15年以内 引用:マイナビニュース

ソーラーローンをシュミレーションしてみよう

実際に、幾ら融資を受けたら、返済額がどのくらいになのか、シュミレーションをしてみましょう。

今回は、以下のような融資データを用います。

- 融資額 ⇒ 300万円

- 返済期間 ⇒ 15年

- 金利 ⇒ 変動金利2.5%

上記の場合、支払い増額は、以下のようになります。

- 毎月の返済額 ⇒ 20,003円

- 支払い総額 ⇒ 3,600,540円

- 利息額 ⇒ 600,540円

注意点としては、変動金利の場合は、最終的に支払い総額が変わる可能性があるということです。

金利の変化次第では、支払い額がもっと高くなる可能性もあるからね!

リスクを背負いたくない人は、支払額が変わらない固定金利を選ぶといいよ!

また、資金に余裕のある方は、契約の満期を待たず、繰り上げ返済をすることで、支払い総額を安くすることもできます。

ソーラーローンは住宅ローンに組み込むことができる

意外と知られていませんが、新築で家を建てる際、太陽光発電設備の初期費用を、住宅ローンに組み込むことができます。

その際のメリットは、以下のとおりです。

- 住宅ローンの低い金利で太陽光発電を導入できる

- ソーラーローンより長い返済期間を設定できる

- 団体信用生命保険が適用される

それぞれ、詳しく解説をしていきます。

住宅ローンの低い金利で太陽光発電を設備を導入できる

住宅ローンの場合、ソーラーローンと比較して、金利は安く設定されています。

融資先次第では、金利が1%を下回るからね♬

金利が低くなれば、当然支払い額も安くなるので、非常に大きなメリットでしょう。

また、太陽光発電の売電収入を、ローンの返済に充てることができれば、家計も大助かりです。

なるべく初期費用を低めに抑えることで、返済は更に楽になるからね♬少しでも安く太陽光発電設備を購入するには、複数の業者への見積もり依頼が必須だよ!

\Amazonギフト券200円分プレゼント/

ソーラーローンより長い返済期間を設定できる

一般的に、住宅ローンを組む際は、30~35年と長い返済期間を設定します。

家は人生で最も高い買い物だって言われているから、返済期間も長くなるんだよ!

返済期間が短期の場合は、必然的に月々の支払額が高くなってしまいます。長期の返済期間に設定することで、心にも、返済額にも余裕を持つことができるのです。

団体信用生命保険が適用される

団体信用生命保険とは、融資の契約者が死亡した場合、未返済のローンから、残された家族を守ってくれる制度のことです。

簡単に説明しますと、住宅ローンが残り25年という状況で契約者が死亡した場合、未返済分を配偶者などの近親者が支払うことになりますが、団体信用生命保険が適用されると、なんとローン残高が0円となります。

つまり、誰も未返済分のローンを支払う必要がなのです。

契約者に代わり、生命保険会社が、銀行などにローン残高相当の金額を支払うことで、支払いの責務を果たしてくれるというわけです。

素晴らしい制度だね!一家の大黒柱を失った状況で、数千万円のローンなんて、支払えないもんね!

団体信用生命保険に関しては、ソーラーローンでも提供される商品があるからね!

太陽光発電のソーラーローン まとめ

ここまで、太陽光発電のソーラーローンについて解説してきました。

まとめると、以下のようになります。

ソーラーローンのメリット

- 金利が低い

- 長期間の返済期間を設定できる

- 頭金なしで借り入れが可能

- 太陽光発電設備が担保になる

ソーラーローンのデメリット

- 変動金利か固定金利かで返済額が変わる

- 返済期間中に太陽光発電設備にトラブルが発生する可能性がある

ソーラーローンの借入先

- 日本政策金融公庫

- 都市銀行

- 地方銀行

- ろうきん

- 信販会社

ソーラーローンは、融資先によって、金利や、融資の条件が異なります。

ご自分に合ったソーラーローンを探すには、様々な商品を見比べて、内容をよく吟味することをおすすめします。