太陽光発電を住宅ローンに組み込むことって可能なのかな?

ソーラーローン(太陽光発電ローン)を利用する人が多いけど、新築で家を建てる際に、太陽光発電の設置費用を住宅ローンに含める人もいるみたいだよ!

ローンって結構応用が利くんだね!でもさ、太陽光発電を住宅ローンに組み込むことで何かメリットがあるの?

もちろんあるよ!太陽光発電を住宅ローンに組み込むことについて解説をしていくね♬

太陽光発電を住宅ローンに組み込むことは可能?

結論から申し上げますと、太陽光発電を住宅ローンに組みことは可能です。

具体的には、以下のような方法で住宅ローンに組み込むことができます。

- 新築住宅に太陽光発電を設置する

- 既に太陽光発電が設置されている建売や中古住宅を購入する

- 契約中の住宅ローンをリフォームローンに借り換える

それぞれ、詳しく解説をしていきます。

新築住宅に太陽光発電を設置する

ハウスメーカーと提携している金融機関は、太陽光発電設備システムに関する費用を住宅ローンに含めてくれる場合があります。

借り入れる金額が大きくなるので審査は厳しくなりますが、売電収入シュミレーションを資料として提出することで、しっかり返済の目途が立つことを証明できれば、審査は通過しやすくなります。

融資をする側からすれば、太陽光発電から得られる利益っていうのも、貴重な審査基準になるんだよ!

近年は新築で家を建てる際、ハウスメーカーの営業マンが太陽光発電を設置する前提で話を進めるケースも少なくありません。

住宅デザインも太陽光発電を設置するのに適した設計にしたものが多いです。

屋根の形とか、いかにも太陽光パネルを乗せることを意識したデザインがあるよね!

初期費用は発生しますが、太陽光発電を設置することで多くのメリットを得ることができます。

ぜひ検討してみてください。

やや専門的な話も出てきますので、分からないことは何でもプロに相談してみましょう。

\Amazonギフト券200円分プレゼント/

既に太陽光発電が設置されている建売や中古住宅を購入する

建売や中古住宅の購入を検討した際、既に太陽光発電が設置されている場合があります。

そういった場合、金融機関によっては、住宅の価格と太陽光発電の価格を合算して融資をしてくれるケースがあります。

支払い先を1つにまとめると、お金の管理もしやすくなるよね♬

注意する点は、太陽光発電がいつ設置されたかということです。

ご存じのとおり、家庭用太陽光発電のFIT(固定価格買取制度)適用期間は、10年間です。

つまり、太陽光発電が設置されて8年が経過した中古住宅を購入した場合、残り2年間しかFITの恩恵を受けることができません。

それはもったいないね!売電収入をたくさん得たいなら、もう少し築浅の物件を購入しないと損しちゃうかも!

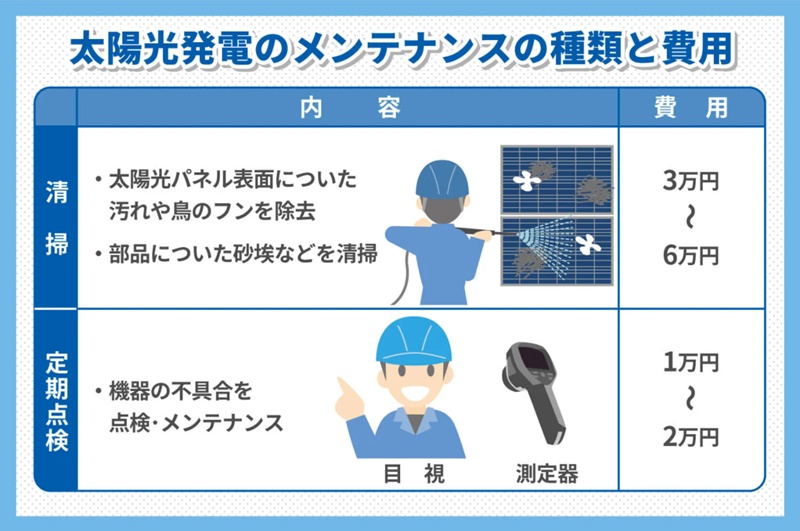

また、パワーコンディショナーのような周辺機器は寿命は10~15年なので、太陽光発電設備を設置してからある程度の年数が経過した物件を購入してしまうと、すぐに機器が寿命を迎え、機器の交換費用が発生してしまいます。

パワコンの交換費用は、工事費込みで20万円以上するから、痛い出費になるよ!

太陽光パネルや、架台などのメンテナンス費用も掛かってくるので、太陽光発電付きの中古住宅を購入する際は、必ず設置年数を確認してください。

引用:エコでんち

契約中の住宅ローンをリフォームローンに借り換える

リフォームローンを簡単に説明すると、住宅の一部補修を行う際に資金を融資してくれるローンのことです。

契約中の住宅ローンがあっても、未返済残高にリフォーム資金を上乗せして融資を受けることができます。

新築で家を建てても10年も経過すれば、あちこち直したい箇所が出てくるよね!でも、まだ何年も住宅ローンが残っている状況で、補修資金を捻出するのは難しいから、こういうローンはありがたいね♬

リフォームローンを契約し、新たに受けた融資で後付けという形で太陽光発電を導入した場合でも、支払いは住宅と太陽光発電を合算して1つのローン契約とすることが可能になります。

お金の流れが管理しやすくて助かるね!

太陽光発電を住宅ローンに組み込むメリット4選

太陽光発電を住宅ローンに組み込むメリットは、以下の4つです。

- 住宅ローンの低い金利を利用できる

- 売電収入で住宅ローンの返済ができる

- 返済期間を長期に設定できる

- 団体信用生命保険が適用される

それぞれ、詳しく解説をしていきます。

住宅ローンの低い金利を利用できる

ソーラーローンや通常のローンと比較すると、住宅ローンは金利が低いのが特徴です。

金利が低ければ、月々の支払額を安く抑えることができます。

ソーラーローンと住宅ローンの金利って、どのくらい違うのかな?

参考として、都市銀行でソーラーローンの融資を受けた場合の金利を載せます。

銀行名 商品名 金利 借入可能額 三菱東京UFJ銀行 ネットDEリフォームローン 2.875%(通常金利) 1.99%(優遇金利)

50~1,000万円以内 みずほ銀行 みずほ銀行リフォームローン 3.975%(変動金利) 4.15%(固定金利)

最大500万円 三井住友銀行 リフォームローン 記載なし(変動金利) 10~1,000万円以内 りそな銀行 りそなリフォームローン 3.975%(通常金利) 2.0%(優遇金利)

10~1,000万円以内 イオン銀行 ソーラーローン 2.50%(固定金利) 20~1,000万円以内 引用:マイナビニュース

1番低くても、約2%の金利だね!

ソーラーローンに対し、住宅ローンは金利が1%を切るところが少なくありません。

参考として、auじぶん銀行の住宅ローンを載せます。

商品名 auじぶん銀行住宅ローン 金利 0.389% 金利の種類 変動金利 引用:auじぶん銀行公式サイト

金利が0.389%って凄くない!?

驚くのは早いです。上記の金利にキャンペーンを併用させることにより、金利を0.289%まで下げることも可能です。

もちろんキャンペーン適用には条件があり、上記の金利は変動タイプですので、景気次第で金利が高くなるケースもあります。あくまで一例だと考えてください。

ここでお伝えしたいのは、ソーラーローンと比べて圧倒的に安い金利で融資を受けることが可能だということです。

金利とは、いわゆる利息のことです。つまり、利息が少なければ支払い総額を安く抑えることができるのです。

住宅ローンを選ぶ方法は、インターネットのランキングサイトを利用するという手もありますが、お金に関する専門的な話は素人では難しいでしょうから、分からないことは何でもプロに相談してみてください。

太陽光発電の設置費用を安くすることで、月々の支払いを更に軽くすることができます。

こちらもプロに相談してみましょう。きっと様々な提案をしてくれますよ。

\Amazonギフト券200円分プレゼント/

売電収入で住宅ローンの返済ができる

太陽光発電を住宅ローンに組み込む大きなメリットは、売電収入を月々のローン返済に充てることができるということです。

仮に住宅と太陽光発電の費用を合算したローン返済額が月に10万円だとしても、売電で2万円ほどの収入を得ることができれば、月々の返済額は8万円で済みます。

また、家庭用の太陽光発電であれば10年間はFITが適用されますので、その期間は売電収入の増額が期待できます。

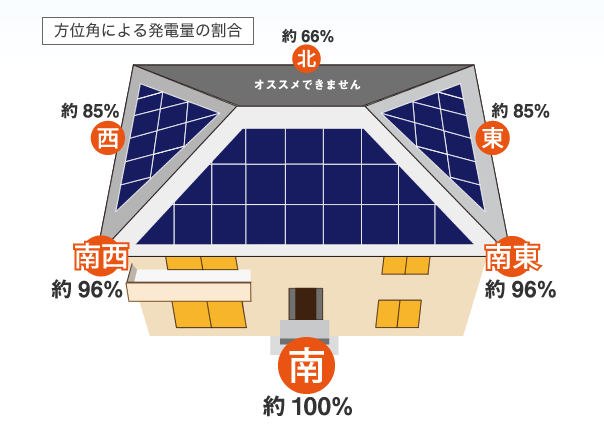

太陽光パネルを設置する方位や角度を工夫することで発電量が増やせるから、ぜひ業者に相談してみてね♬

引用:太陽光ポータル

\Amazonギフト券200円分プレゼント/

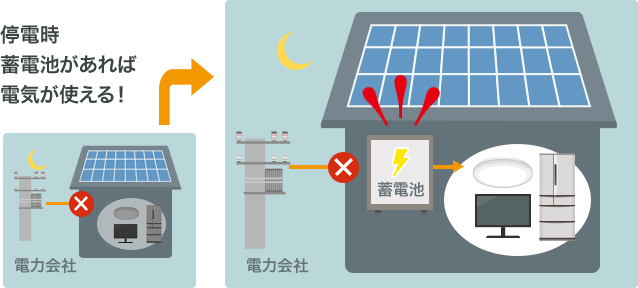

また、売電収入を増やすには、蓄電池を導入するという方法もあります。

蓄電池は、電気代の削減や売電収入の増額だけではなく、夜間に発電した電力が消費できたり、停電時も電気が使えるというメリットがありますので、もしものときに備えて設置しておくと安心です。

引用:省エネドットコム

蓄電池の導入費用は年々安くなっているし、補助金も利用できるから業者に詳しく話を聞いてみてね!

\Amazonギフト券200円分プレゼント/

返済期間を長期に設定できる

返済期間を長期に設定できるのも、住宅ローンの特徴です。

通常、ソーラーローンで融資を受けると、返済期間は最長でも20年ほどです。

それに対して、住宅ローンは35年までの返済期間を組むことができます。

返済期間短いと、必然的に月々の支払額は大きくなりますが、長い返済期間を組むことで、月々の支払額を低く抑えることが可能となります。

月々の支払額が安ければ、精神的にも余裕が生まれるよね♬

また、返済期間を35年と長期に設定しても、20年目で残りのローン額を一括で支払う繰り上げ返済を利用すれば15年分の金利が浮くことになるので、支払い総額を安く抑えることもできます。

団体信用生命保険が適用される

団体信用生命保険とは、ローン契約者が万が一死亡した場合、残された家族がローン残高の支払を免除される制度です。

つまり、住宅ローンがまだ30年も残っている段階で契約者が死亡した場合、通常は残りのローンを配偶者、保証人もしくは近親者が支払うことになります。

ところが団体信用生命保険が適用されると、契約者に代わり生命保険会社が銀行などの融資先に未返済分のローン残高を支払ってくれます。

これで支払いの責務は無事に果たされたということです。

この制度は本当にありがたいよね♪

大切な人を失って、ローンだけが残るなんて辛すぎるもん!

ソーラーローンでも、一部の商品は団体信用生命保険に加入できますが、住宅ローンであれば、ほぼ間違いなく加入することができます。

もしものときの備えとしては、非常に心強いですね。

太陽光発電を住宅ローンに組み込む際の注意点

変動金利は金利が低く設定されていますが、経済の状況によっては固定金利の数値を上回るケースがあります。

契約するときに先のことは読めませんが、状況によっては支払い総額が増えてしまう可能性を考慮しておいてください。

リスクを背負いたくない人は、金利は高くなるけど固定金利を選ぶほうが無難かな!

住宅ローンなら固定金利を選んでも、ソーラーローンより金利が低い場合が多いから安心してね♬

太陽光発電は住宅ローン控除の対象となる?

結論から申し上げますと、太陽光発電は住宅ローン控除の対象となります。

住宅ローン控除の条件として、家屋と一体として取得した当該家屋の電気設備というものがあります。

つまり、新築で家を建てる際に、同時に太陽光発電を導入すれば住宅ローン控除の対象になるということです。

他にも住宅のバリヤフリー改修工事や、省エネ改修工事などが住宅ローン控除の対象となりますが、太陽光発電システムの設置を主目的とした工事は対象外となるので注意をしましょう。

あくまで本来必要である改修工事と併せて、太陽光発電システムを設置したというスタンスが重要です。

詳しいことは、税理士やお住まいの自治体に問い合わせてみてください。

太陽光発電を住宅ローンに合算して借り換え まとめ

ここまで、太陽光発電を住宅ローンに組み込むことは可能かを解説してきました。

結論は、住宅ローンに組み込むことはできます。

具体的な内容をまとめると、以下のようになります。

太陽光発電を住宅ローンに組み込む方法

- 新築住宅に太陽光発電を設置する

- 既に太陽光発電が設置されている建売や中古物件を購入する

- 契約中の住宅ローンをリフォームローンに借り換える

太陽光発電を住宅ローンに組み込むメリット4選

- 住宅ローンの低い金利を利用できる

- 売電収入で住宅ローンの返済ができる

- 返済期間を長期に設定できる

- 団体信用生命保険が適用される

年々価格が下落しているとはいえ、太陽光発電システムは決して安い買い物ではありません。

住宅ローンを上手に活用することで、なるべく安く導入するように検討してみてください。

\Amazonギフト券200円分プレゼント/