太陽光発電の償却資産税はばれないって聞いたことがあるけど、そんなことはないよね?

いや、それがね・・・ばれないケースもあるみたいよ!

えっ、本当に?どんなケースだとばれないのかな?

太陽光発電の償却資産税がばれなかったり、支払い義務がなくなるなど、みんなが気になる情報をお届けするね!

太陽光発電の償却資産税はばれない?

結論からお伝えしますと、太陽光発電の償却資産税は、ばれないことがあります。

なぜなら、太陽光発電の償却資産税は、太陽光発電設備の設置場所が、賃貸の土地である場合、設置者が自治体に申告した上で、納税を行うからです。

つまり、太陽光発電設備を設置したことを申告しなければ、自治体はその事実に気が付かず、償却資産税の納税書が届かないケースがあるそうです。

太陽光発電設備の設置場所が自分の土地である場合は、土地に掛かる固定資産税と、太陽光発電に関する償却資産税が発生するから、自治体はきちんと把握しているからね!

仮に太陽光発電設備の設置を、自治体に申告するという決まりを知らなかったり、償却資産税の支払いを忘れていた場合、後から申請をすることで、過去5年分を納税することになります。

納税は国民の義務だから、ちゃんと納めてね!償却資産税の仕組みが分からない場合は、設置場所の自治体に問い合わせてみてね!

太陽光発電の耐用年数を過ぎれば支払い義務がなくなることがある

「耐用年数」とは、簡潔にお伝えすると、太陽光発電設備を資産として使える「期間」のことです。

太陽光発電は「減価償却資産」であり、使用日から年月を重ねるごとに、少しずつその価値が失われていきます。

つまり、太陽光発電設備の使用日から、資産としての価値がなくなるまでの期間を「耐用年数」と言うのです。

耐用年数が過ぎた太陽光発電設備は、資産価値がナシとみなされ、償却資産税の支払いが発生しないケースがあります。

太陽光は発電の減価償却

先にお伝えしたとおり、建物や、太陽光発電などの設備は、年月を重ねるごとに、資産としての価値を失っていきます。これを「減価償却資産」と言います。

どんなものでも経年劣化は防ぎようがなからね!

「減価償却」とは、建物や、設備の購入資金を、毎年少しずつ経費として計上する方法です。

つまり、1,000万円で購入した不動産は、1回に全額を経費として計上するのではなく、一定の方法で分配していく必要があるということです。

減価償却には、以下の情報が必要になります。

- 耐用年数

- 減価償却の計算方法

それぞれ、詳しく見ていきましょう。

法定耐用年数

「耐用年数」とは、使用日から、資産としての価値がなくなるまでの期間だということは、先にお伝えしました。いわゆる「寿命」のようなものですね。

対して「法定耐用年数」は、建物や設備など、資産ごとに減価償却するための年数を、国税庁が定めています。

従って、企業や、太陽光発電設備の設置者が、独断で法定耐用年数を決めることはできません。

太陽光発電設備の法定耐用年数は「17年」と定められています。

減価償却の計算方法

減価償却費の計算方法は、以下の2種類があります。

- 定額法

- 定率法

それぞれ、詳しく解説をしていきます。

定額法

「定額法」は、毎年一定の金額を減価償却します。

例えば、1,700万円の太陽光発電を購入した場合は、法定耐用年数は「17年」なので、以下のようになります。

毎年、100万円が減価償却できるということです。

「償却率」や「端数の切り上げ」などがあるから、実際の金額は少し変わるからね!

定率法

「定率法」とは、資産の購入費に対して、一定の償却率で、減価償却をします。

初年度は、償却費が多くなり、年々少なくなっていくのが特徴です。

太陽光発電の定率償却率は「11.8%」に設定されています。

例えば、1,700万円の太陽光発電の減価償却と行うと、初年度は、以下のようになります。

次年度は、1,700万円から200万6千円を引いた金額を、上記の計算式に当てはめることになります。

定額法と比較して、計算がやや複雑なのは、定率法のデメリットと言えるでしょう。

「定額法」と「定率法」は、どちらにも一長一短があり、好きな方を選択することができます。

太陽光発電にかかる税金

「償却資産税」の他にも、太陽光発電には税金が発生します。

具体的には、以下のとおりです。

- 所得税

- 固定資産税

所得税

「所得税」は、みなさんも耳に馴染み深いと思います。

太陽光発電の所得税は、売電収入に掛かってきます。

一般的な収入と同じように、売電収入が年20万円を超えると、所得税が発生するので注意をしてください。

固定資産税

太陽光発電に、固定資産税が発生する条件は、以下のとおりです。

- 太陽光発電設備の出力が10kW以上

- 太陽光発電の設置目的が事業である

- 太陽光発電の設置方法が「屋根一体型」である

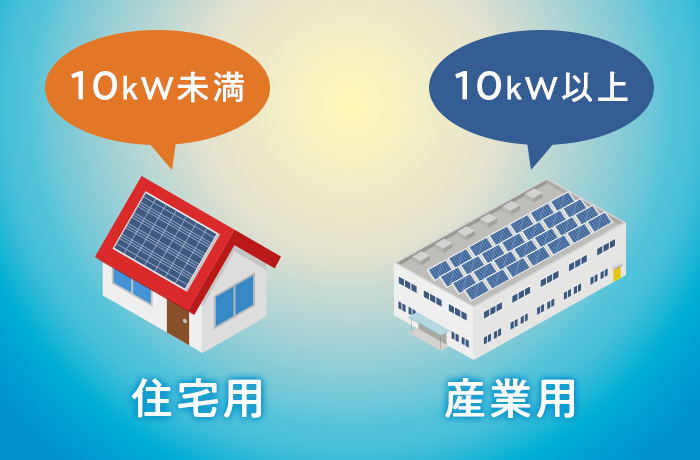

太陽光発電設備の出力が10kW以上

太陽光発電には、2つの種類があります。

出力が10kW未満であれば「住宅用」、出力が10kW以上であれば「産業用」となります。

引用:タイナビNEXT

このうち、出力10kW以上の「産業用」には、固定資産税が発生するので注意をしてください。

太陽光発電の設置目的が事業用である

一般的に「住宅用」の太陽光発電の場合、発電した電力は自家消費し、余った電力を売電に回す「余剰販売」が主流です。

これは、あくまで余った電力がもったいないから売るというイメージであり、事業が目的ではありません。

しかし、発電した電力を自家消費せず、全て売電に回す「全量売電」の場合は、明らかに利益を目的として太陽光発電を設置しているので「事業」だとみなされ、固定資産税が発生します。

太陽光発電の設置方法が「屋根一体型」である

一般的に、家庭で太陽光発電を設置する場合は「屋根置き型」が多いです。

「屋根置き型」は「架台」と呼ばれる金属製の台を屋根に設置し、その上にソーラーパネルを乗せる仕組みとなっています。

ですが、近年は屋根材にソーラーパネルを組み込んだ「屋根一体型」の住宅が増えています。

特に新築で家を建てる場合は、ハウスメーカーの営業さんにオススメされることが多いみたいだよ!

屋根一体型は、ソーラーパネルも住居の一部とみなされるため、固定資産税が発生するのです。

また、太陽光は再生可能エネルギーであることから「再生可能エネルギー発電設備に係る課税標準の特例措置」というものが適用できます。

簡単に言うと、太陽光発電に係る固定資産税の金額を下げることができるんだよ♬

固定資産税が3分の2になりますので、非常に有難い制度です。

この制度には、減税措置によって、太陽光発電設備の導入を促し、再生可能エネルギーの普及を広めようという、自治体の狙いがあります。

太陽光発電の償却資産税はばれないか まとめ

ここまで、太陽光発電の償却資産税は、ばれないのか解説をしてきました。

まとめると、以下のようになります。

- 賃貸の土地に太陽光発電を設置した場合、自治体に申告をしなければ、ばれないことがある

- 太陽光発電の耐用年数が過ぎた場合は、償却資産税の支払い義務がなくなることがある

太陽光発電の償却資産税は、確かに申告制ですが、意図的に申告をしないのは絶対にいけません。必ず設置した地域の自治体に太陽光発電の設置を申告してください。

その上で、確実に確定申告を済ませることをお忘れなく。