太陽光発電は融資を受けられるのよね?

投資の中で融資を受けられるのは、太陽光発電投資と不動産投資だけなのよ!

太陽光発電で融資は可能?

結論からお伝えすると、太陽光発電は金融機関からの融資を受けやすいです。

なぜなら、固定価格買取制度(FIT)によって余剰電力の買取り制度があり、長期的に安定した売電収入が見込めるから。

融資を受ける場合のメリットは、次のようなことが挙げられます。

- 自己資金が少なくても太陽光発電を導入できる

- レバレッジ効果を得られる

- 売電収入でローンの返済が可能

それぞれのメリットの詳細を見ていきましょう。

自己資金が少なくても太陽光発電を導入できる(頭金なし)

太陽光発電は、頭金がなくても始められます。

土地代は現金での支払いが必須ですが、太陽光発電の設備やその他費用は融資の対象になるからです。

住宅用の太陽光発電は、自宅や車庫など既に建てられている建物の屋根に太陽光を設置するのみのため、土地代の用意が必要ありません。

産業用の太陽光の場合でも、土地が賃貸できる場合は1年毎に土地の賃貸料を支払うことになりますが、住宅用の太陽光と同様に設備等の初期費用分の融資を受けられれば自己資金がなくても大丈夫です。

住宅用でも産業用でも自己資金が少なくてもフルローンも視野に入れれば太陽光発電の導入は可能と言えます。

レバレッジ効果を得られる

金融機関から融資を受けることで、レバレッジ効果が期待できます。

太陽光発電投資で言い換えると、少ない資金で大きな利益が生まれるということになります。

太陽光発電投資は、自己資金が少なくても金融機関から融資を受けることで、レバレッジ効果を得られるのです。

売電収入でローンの返済が可能

太陽光発電には発電した電気を電力会社に買い取ってもらえる制度があります。

住宅用の太陽光発電の場合は、発電した電気を住宅で使用し、余った電気を電力会社に買い取ってもらう余剰買取が対象になります。

この余剰買取の制度で得られる売電収入をローンの返済に充てることができます。

余剰買取制度には「自家消費率が30%以上」「災害などでの停電時でも起動できること」などの条件があるので、事前に自宅の電力消費量を調べたうえでローンの返済計画を立てるのがお勧めです。

太陽光発電は融資が受けやすい?

太陽光発電は、金融機関での融資の審査が通りやすくなっています。

固定価格買取制度(FIT制度)によって電力の買取価格が固定されることが保証されており、長期間にわたって安定した収益が見込めるからです。

融資を受けることでレバレッジ効果などのメリットもありますが、借金をすることになりますので慎重に検討する必要があります。

太陽光発電の融資先とは?

太陽光発電の融資を受けられる金融機関の種類と銀行名の一覧は、下記のとおり。

| 金融機関種類 | 銀行名 | |

|---|---|---|

| 公庫 | 日本政策金融公庫 | |

| 都市銀行 | 三菱UFJ銀行 | 埼玉りそな銀行 |

| 地方銀行 | 西日本シティ銀行 | 常陽銀行 |

| 宮崎銀行 | 紀陽銀行 | |

| 山梨中央銀行 | 徳島銀行 | |

| 山陰合同銀行 | 西京銀行 | |

| 横浜銀行 | 神奈川銀行 | |

| 武蔵野銀行 | 阿波銀行 | |

| イオン銀行 | 楽天銀行 | |

| スルガ銀行 | 北海道銀行 | |

| 鹿児島銀行 | ||

| 信販系(ソーラーローン) | オリコ | 損保ジャパン |

| アプラス | セディナ | |

| ジャックス | ||

| 信用金庫 | 城南信用金庫 | さがみ信用金庫 |

| かながわ信用金庫 | 埼玉縣信用金庫 | |

| 岐阜信用金庫 | 三浦藤沢信用金庫 | |

| 青い森信用金庫 | ||

| JAバンク | JAバンク鹿児島 | JAとぴあ浜松 |

| JA横浜 | ||

日本政策金融公庫

日本政策金融公庫は、個人事業主や小規模法人、中小企業などの資金調達を支援するための金融機能を担っている政府系の組織です。

融資申請のタイミングで実施されている融資制度を利用すれば、0%台という低金利の融資を受けられます。

融資を受けやすいのが特徴ですが、審査に事業計画が必要だったり提出する書類や手続きがとても多く、審査自体にも時間が掛かります。

審査完了まで時間に余裕を持てる場合は、融資先の一つとして検討できるでしょう。

都市銀行

みずほ銀行などのメガバンクは、太陽光発電への融資にはあまり積極的ではありません。

審査に必要な書類が多い点や、審査に時間が掛かる点は日本政策金融公庫と同じですが、比較すると金利が若干高めになっています。

地方銀行

地方銀行も、都市銀行と同じように太陽光発電の融資には消極的です。

都市銀行と比較すると太陽光発電に積極的に融資を行う銀行もありますが、消極的な銀行も多いのが現状です。

地方銀行は融資の対象が、各銀行が営業活動できる地域に設置されている太陽光発電であることが条件の場合も多いので、地方銀行での融資を検討する場合は、銀行の活動範囲の事前確認が必要になります。

信販系(ソーラーローン)

信販会社には、太陽光発電専用のソーラーローンというパッケージ化したローン商品があります。

標準的なサラリーマンの方でしたら、勤続年数など一定の基準を満たしていれば審査が通るので、融資が受けやすくなっています。

また、審査完了までの時間が短いという特徴もあります。

ソーラーローンは、信販会社と太陽光発電の販売会社が提携していないと利用できないため、販売会社によっては希望する信販会社が利用できない可能性があります。

融資先の選び方のポイント

自分に合う融資先をどのような基準で選べば良いか、気になりますよね。融資先を選ぶ際のポイントは4つあります。

- 審査基準とスピード感

- 金利が低い

- 融資額の上限

- 担保の有無

それぞれ確認していきましょう。

審査基準とスピード感

太陽光発電の購入は、スピード勝負なことが多いです。

例えば中古の太陽光発電を購入する場合など、金融機関での審査を待っている間にお目当ての太陽光発電がほかの方に先に契約されてしまうという事例があるからです。

そこで、重要になってくるのが審査基準とスピード感です。

あらかじめ各金融機関が重視している審査基準をリサーチしておいて、自分の希望や条件と一致する金融機関に絞って審査の申込みをすれば、審査完了までの期間を短縮できる可能性があります。

一般的には、信販会社が審査完了までの期間が短いと言われています。

融資先を早く決めたい場合は、審査基準とスピード感を重視して検討するのが良いでしょう。

金利が低い

金利が低ければ毎月の返済額を抑えられますので、金利も融資先を選ぶ際に重視したいポイントです。

前述の「太陽光発電の融資先とは?」の項目でご紹介した融資先の中で、最も金利が低く、1%台の金利で融資を受けられる可能性が高いのは日本政策金融公庫になります。

銀行でも金利1%台の融資を受けられる可能性がありますが、太陽光発電投資への融資に積極的で審査が通る銀行を探すのには相当な労力が必要です。

信販会社は金利が高いですが審査結果が出るまでの時間が短く、銀行や日本政策金融公庫と比べると提出する書類が少ないので時間が掛けられない場合にお勧めします。

融資額の上限

太陽光発電投資の融資額には金融機関ごとに上限金額が設定されています。

個人で太陽光発電を購入する際に、無担保の場合はどの金融機関も融資額の上限は1,000万円以内になっていることが多いです。

融資額の上限が低いとメガソーラーの購入は難しくなりますので、ご自身が購入を希望する太陽光発電設備の規模に合わせて担保や保証人を付けることの検討が必要になります。

担保がある、または保証人がいる場合は、1,000万円以上の借入も審査がとおる可能性が高くなるでしょう。

担保の有無

融資は、借入の金額が大きくなれば保証人や担保が必要になる事例がほとんどです。

保証人を誰にお願いするのか、何が担保にできるのかなど事前に考えておくとよいでしょう。

担保が有るか無いかで、融資での借入金額が変わります。

借入の金額が大きいほど、無担保・保証人なしでの融資は難しく、金融機関から担保や保証人を求められるでしょう。

規模が大きい太陽光発電の購入や、1,000万円以上の融資を希望の場合は、保証人を誰にお願いできるのか、何が担保にできるのかなどを事前に検討しておく必要があります。

太陽光発電で融資を受けるときの注意点

融資で借入をするということは、借金を背負うということになります。

太陽光発電で融資を受けるときに注意したい点をまとめましたので、詳細を参考にして検討の参考にしていただければと思います。

- 売電シミュレーションを綿密に行う

- 返済期間を慎重に検討する

- 金利が変動する

- 返済が不可能になるケースがある

- 確定申告を行う

それぞれの注意点の詳細を説明していきます。

売電シミュレーションを綿密に行う

発電量から試算した売電のシミュレーションは販売業者から提示されますが、ご自身でもシミュレーションを行うようにしましょう。

販売業者でも太陽光を設置する土地の日照条件などの環境条件を考慮してシミュレーションした結果を元にデータを算出しています。

しかし、販売業者では最大限に良い条件を組み合わせてシミュレーションをしている可能性もあるので、実際の発電量がシミュレーションを大きく下回ってしまったという事態を避けるためにも、ご自身で綿密なシミュレーションをすることをお勧めします。

返済期間を慎重に検討する

返済期間も返済総額に影響が大きい点になりますので、慎重な検討が必要です。

固定価格買取制度(FIT)では、太陽光発電の発電量に応じて固定価格での電力買取期間が定められています。

発電量が10kw以内の住宅用太陽光発電の場合は10年間、発電量が10kw以上の太陽光発電の場合は20年間です。

太陽光発電の発電開始時と同じ単価で電力を買い取ってもらえる期間が過ぎると、売電収入が大きく減額する可能性が非常に高いため返済期間を検討する際は、FITの期間も考慮するようにしましょう。

金利が変動する

ソーラーローンは、変動金利での融資がほとんどです。

毎月の金利がローン契約時から変わらない固定金利と違い、変動金利は国内の経済状況に応じて一定期間ごとに金利が変わっていくため、契約前に行ったシミュレーションと毎月の返済額が大きく変わる可能性があります。

また、自然災害での被害で太陽光の設備が故障した場合に売電収入が得られないということがないように、補償付きのソーラーローンを選ぶのがお勧めです。

返済が不可能になるケースがある

自己資金よりも高額な金額の融資を受ける場合、返済が困難になる可能性があることも考えておいた方が良いでしょう。

返済が厳しくなる原因には、次のようなことが考えられます。

- 違反などによるFIT認定取り消し

- キャッシュフローがマイナス

- 損害保険に加入していなかった

FIT認定取り消しは、行政から何かしら指導が入った場合に放置せずきちんと改善すれば認定が取り消されるようなことはありません。

キャッシュフローについては、無理がないように売電収入で得た利益をある程度確保しておくと良いでしょう。

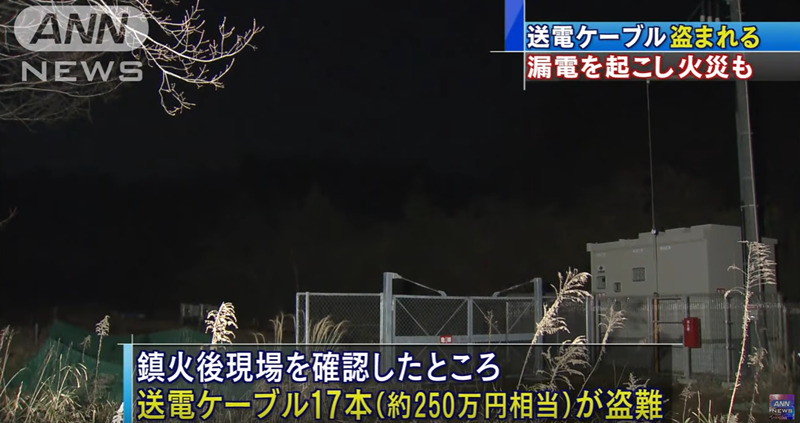

損害保険に加入していない状態でケーブルの盗難被害や自然災害で太陽光発電設備が故障した場合、復旧するまで発電ができないだけでなく、復旧に掛かる費用も全て自己負担になります。

引用:ANN NEWS

ほかにも、電力会社に再連系してもらうための費用の支払いが発生することもあります。

損害保険に加入しない場合に、自己負担での支出が増えて借入金返済が不可能になる可能性があることも念頭において返済計画を立てるようにしてください。

確定申告を行う

太陽光発電での売電収入から必要経費を差し引いた年間の所得金額が20万円を超えた場合は、確定申告の義務があります。

20万円を超えない場合でも市民税・県民税の申告が必要です。

個人事業主として確定申告の際に経費や青色申告控除を行えば、節税にも繋がります。

太陽光発電では次の3つの項目が発電に直接必要な経費として認められています。

- ローンの利子

- 発電に必要な電気料

- 原価償却費

経費にできる項目がないか確認し、確定申告に計上するようにしましょう。

初期費用を抑える工夫は必ず必要

ここまで、太陽光発電投資においての融資の必要性やメリット、融資先の選び方や注意点を解説してきました。

太陽光発電を運営して利益を得ていくことは魅力的ですが、融資での借入は借金を抱えることになります。

そもそも、太陽光発電導入に掛かる初期費用を抑えることができれば、借入金額も減らすことができますので、無理のない計画を立てたうえで太陽光発電投資にチャレンジしていただければと思います。